上海购房商业贷款政策 |

您所在的位置:网站首页 › 上海房地产 政策 团购 › 上海购房商业贷款政策 |

上海购房商业贷款政策

|

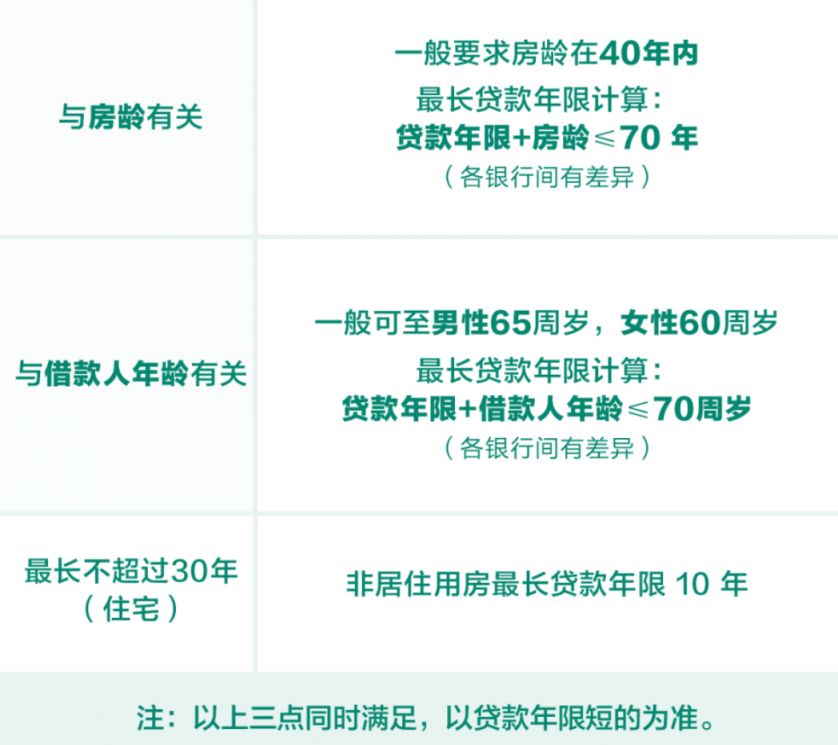

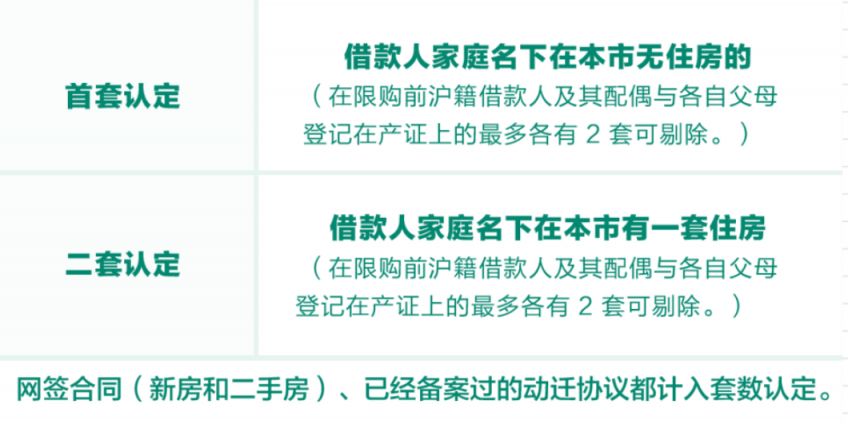

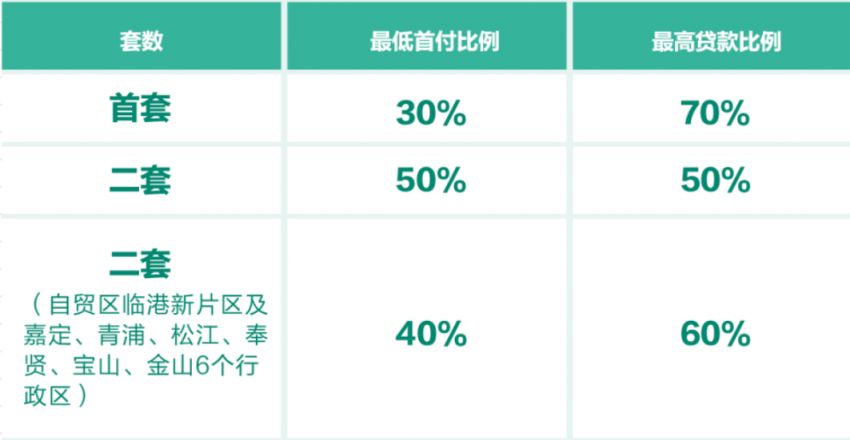

【导语】:自2021年8月6日起,上海二手房商业贷款执“三价就低政策:购房者申请贷款时,银行会根据网签合同价、银行评估价、涉税评估价中三价取低作为贷款额度确认的依据。 商业贷款政策 商业贷款购房流程: 1、收取意向金或支付定金(签署转定买卖合同) 2、签署房地产买卖合同、贷款合同 3、买方办理贷款 4、领取贷款合同 5、不动产登记预受理(核价、家庭名下住房查询、税费审核、登记审核) 6、缴纳税费 7、领取新不动产权证书(不动产登记证明) 8、银行放款 9、物业交割 商业贷款资格认定: 1、主贷人条件 ① 18-70周岁,有完全民事行为能力(个别银行政策不同,根据当时银行政策); ②有稳定收入,借款人家庭的收入是家庭负债的2 倍,有相对应的银行流水; ③征信较好,逾期不能“连三累六”征信越差,拒绝贷款的可能性越大; ④首付款来源明确(不可通过借款、信用贷、经营贷等第三方方式得来); ⑤家庭负债的认定:通过家庭成员的征信报告认定。 2、抵押物条件 ①住宅类房屋(房屋性质为公寓) ②借款年限最长不超过30年 商业贷款年限确定  商业贷款利率 根据央行规定自2019年10月8日起新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准点形成。 上海当前执行利率为: ①首套个人住房贷款利率不应低于相应期限:LPR-10个基点 ②二套个人住房贷款利率不低于相应期限:LPR+30个基点 ③其中在自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山6个行政区全域实行差异化政策,二套个人住房贷款利率不低于相应期限:LPR+20个基点 商业贷款套数认定  商业贷款额度判定 自2021年8月6日起,上海二手房商业贷款执“三价就低政策:购房者申请贷款时,银行会根据网签合同价、银行评估价、涉税评估价中三价取低作为贷款额度确认的依据。  手机访问 上海本地宝首页 |

【本文地址】

今日新闻 |

推荐新闻 |